发布日期:2025-04-18 04:46 点击次数:108

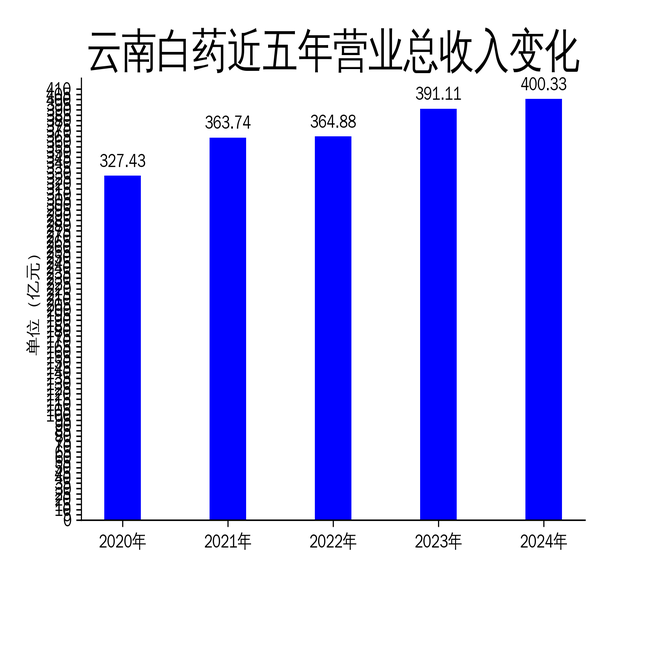

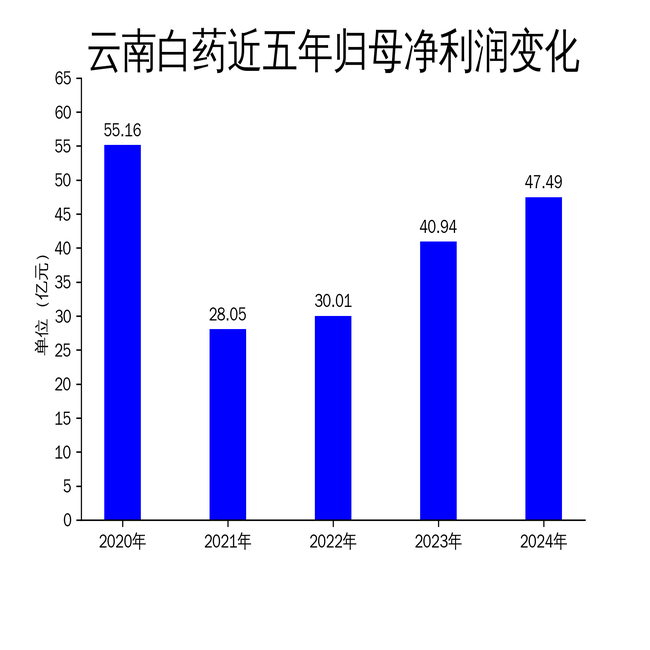

2025年3月31日,云南白药(000538)发布2024年年报。报告显示,公司全年实现营业收入400.33亿元,同比增长2.36%;归属净利润47.49亿元,同比增长16.02%;扣非净利润45.23亿元,同比增长20.18%。尽管整体业绩表现稳健,但健康品事业群的增速明显放缓,仅为1.6%,远低于药品事业群的11.8%增长。此外,公司在创新药领域的布局仍显不足,未来增长动力存疑。

药品事业群:核心产品表现亮眼,但创新药布局不足

药品事业群是云南白药的核心业务板块,2024年实现主营业务收入69.24亿元,同比增长11.8%。其中,云南白药气雾剂销售收入突破21亿元,同比增长超26%;云南白药膏、云南白药胶囊等核心产品也实现了显著增长。此外,蒲地蓝消炎片、血塞通胶囊等品牌中药类产品表现亮眼,销售收入均破亿。

然而,尽管传统药品表现优异,云南白药在创新药领域的布局却显得滞后。报告期内,公司虽然提到“差异化布局创新药”,但具体进展和成果并未详细披露。相比之下,国内其他医药企业如恒瑞医药(600276)、百济神州等在创新药领域的投入和成果更为显著。云南白药若不能在创新药领域取得突破,未来增长动力将面临挑战。

健康品事业群:增速放缓,市场竞争加剧

健康品事业群2024年实现营业收入65.26亿元,同比增长1.6%;利润21.91亿元,同比增长8.36%。其中,云南白药牙膏稳居国内市场份额第一,养元青洗护产品销售收入4.22亿元,同比增长30.3%。尽管健康品事业群在口腔护理和防脱洗护领域表现不俗,但整体增速明显放缓,仅为1.6%,远低于药品事业群的11.8%。

健康品市场竞争日益激烈,尤其是口腔护理和防脱洗护领域,国内外品牌纷纷加大投入。云南白药若不能在产品创新和市场拓展上取得突破,未来市场份额可能被进一步侵蚀。此外,健康品事业群的毛利率为33.6%,低于药品事业群的65.93%,盈利能力相对较弱,未来需进一步提升运营效率。

中药资源事业群:供应链协同效应显著,但数字化转型仍需加强

中药资源事业群2024年实现对外收入17.51亿元,同比增长3.13%。公司通过供应链协同,搭建“大采购”集成化管理平台,采购成本同比下降3100万元。此外,三七提取物销售收入同比大幅增长,继续保持市场领先。中药资源事业群在保障公司战略品种供应与价格稳定方面发挥了重要作用。

然而,尽管供应链协同效应显著,云南白药在数字化转型方面仍需加强。报告期内,公司虽然提到“数智云药”平台上线,但具体成效并未详细披露。相比之下,国内其他医药企业在数字化转型方面的投入和成果更为显著。云南白药若不能在数字化转型上取得突破,未来运营效率和竞争力将面临挑战。

总体来看,云南白药2024年业绩表现稳健,但健康品事业群增速放缓,创新药布局不足,数字化转型仍需加强。未来,公司需在创新药、健康品和数字化转型等领域加大投入,以应对日益激烈的市场竞争和行业变革。